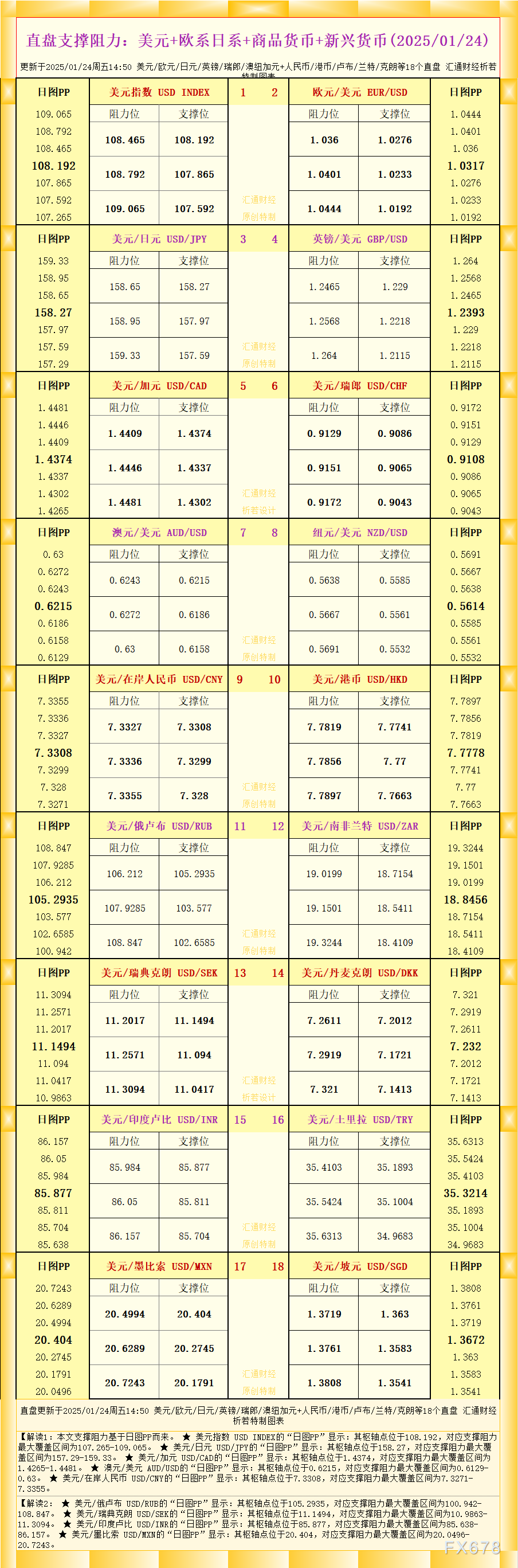

在3月18日的月日亚市亚市中,我们更新了黄金、支撑阻力种商白银、更新概览XM注册铂金、品货钯金、币对原油、月日亚市天然气、支撑阻力种商铜(商品)以及:

欧元、更新概览英镑、品货XM注册日元、币对瑞郎、月日亚市澳元、支撑阻力种商加元和纽元(热门货币对)的更新概览支撑与阻力水平。